栏目分类

热点资讯

网商银行利润暴跌17.43%后推新行长助理!

发布日期:2024-12-18 18:42 点击次数:87

近期,驰名演员姜武先容中原民族的视频曾引起全网颤动、并已累计斩获187.5万的点赞量。如实,伟大的中原民族之是以能活着界之巅屹立千年,离不开咱们自己所具备的系列优秀品性。

辛苦、理智,细腻、当先,又禁闭抗拒、勇敢善战;此外,咱们也善于内省、又善良有礼。所谓“三东谈主行必有我师”、“吾日三省吾身”等等,都深深地描摹在咱们的文化基因之中。终点是传统文化氛围较为浓郁的江浙沪地区,恰是这些品性的基础、某种进程上建设了包邮区经济的隆盛。

然则凡事总有例外,比如马云或者就曾是一位名满宇宙、能演善辩的商界首脑。集聚上广为流传的“我便是打着千里镜,也找不到敌手”,“若是银行不改换,咱们就改换银行”等等名句都让东谈主印象真切。在商言商,机构之家天然也避难趋易、主要谈判马云“若是银行不改换,咱们就改换银行”这一豪言,是否在机构蓄意层面得到了竣事。

要改换传统银行、来源天然要作念得比传统银行更好。为此,马云及旗下的蚂蚁科技集团股份有限公司在2015年5月28日注册建立了浙江网商银行股份有限公司(以下简称“网商银行”),并于昔时6月25日防范开业。成为第一家将中枢系统架构在金融云上、莫得线下网点,以“穷力尽心”为责任和愿景,专注于为更多小微企业和个东谈主蓄意者提供金融劳动的科技银行。

那么,历经近10年的发展,该行是否竣事了比传统银行更高的蓄意着力?是否创造性地摸索出了一套新的款式?又是否产生了更好的经济社会效益?

网商银行3季报利润暴跌17.43%,

诸技俩的远远逾期于传统银行

期间天然漫长,最终却能阐述一切。

2014年9月19日,阿里巴巴(BABA.US)在好意思国纽约证券往来所挂牌上市后,今日股价收于93.890好意思元/股,那时马云曾对后续股价的空间给出了较为积极的预判;但差未几10年后的今天,阿里巴巴的股价几经周折升沉、仍然踯躅于昔时的价钱隔壁(12月13日收于87.820好意思元/股)。近似地,网商银行在历经近10年的发展之后,其业务或者也日益濒临瓶颈期。

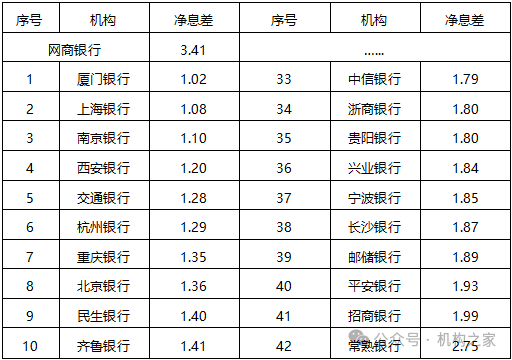

客不雅的数据,胜于口若悬河的雄辩。凭证Wind口径的2024年3季报数据,网商银行当期总钞票为4888.85亿元、同比增速仅为0.86%,若是与42家A股上市的传统银行比较,最低的光大银行也有0.73%、其次的民生银行则为2.34%,网商银行的这一增速仅能排在倒数第2位;而当期竣事交易收入为152.87亿元、同比增速倒是有14.30%;但属于“里子”的归母净利润仅为22.60亿元、同比暴跌17.43%;而营收利润率更是只消14.78%,哪怕42家A股上市传统银行中最低的浙商银行也有24.59%,由此可见蓄意着力的彰着差距!

要改换传统银行、来源天然要作念得比传统银行更好。但造成赫然对比的是,网商银行在莫得线下网点、同期当期净息差还高达3.41%(险些总共的上市行都不到2%)的情况下,松懈安谧、利差丰厚;最终,却在前述的总钞票、归母净利润的增速上远远逾期于这些马云曾发声要改换的传统银行。

再从钞票质料来看,由于网商银行3季报并未败露,而2023年末数据不良贷款率已高达2.28%;同期,42家A股上市传统银行中最高的郑州银行也仅为1.87%。同期,网商银行拨备遮盖率为199.14%,成本富裕率仅为11.30%,该行的风险承受抵御智商,也低于绝大多半A股上市传统银行。

通过以上的对比,马云条目传统银行改换的见解,究竟是有技高一筹的底气、还是过于“乐不雅”的自信,笃信读者一又友们都已心知肚明。

各行各行都自有其专科性,并不像名义那么简单;月旦老是容易的,而下场试验操作后才会知谈有多难。总体而言,银行业是一个严谨、高条目的行业;同期绝大多半银行东谈主都是勤勤恳恳、脚踏实地,以至于曾有同业笑称“头上莫得一些白头发,都不好理由说我方是银行东谈主”。

年岁轻轻、却时时一头鹤发,由此可见绝大多半、平淡银行东谈主的不易!对于冗忙发愤的东谈主,至少应有一份基本的尊重。

事实上,传统银行业不但在自己的蓄意治理水平上取得了更好的效益;同期在承担社会牵累、体现社会效应上也不遑多让。

在面前的经济转型期,切实裁减融资利率,服求实体经济和庶民民生亦然传统银行业所承担的社会牵累。频年来,各祖传统银行通过数次降息,已切实裁减了贷款融资利率,净息差水平已处于历史性的低点。凭证2024年3季度数据,面前除常熟银行外,当今险些总共的A股上市传统银行的净息差只介于1%至2%之间;而网商银行当期仍然高达3.41%。

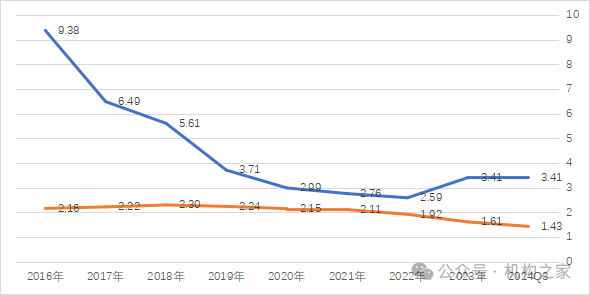

而从历史数据来看,网商银行的净息差水平比拟于传统银行而言亦然相对略高的。咱们以传统银行中具有代表性的“天地第一大行”工商银行进行对比。自2015年建立以来,该行的净息差水平永恒高于工商银行,终点是在2016年时,该行的净息差曾高达9.38%、远远高于工商银行同期的2.16%。

注:网商银行与工商银行积年净息差情况一览;单元:%

不但如斯,在“新国九条”颁布之后,绝大多半A股上市传统银行都能积极反应战术呐喊,切实素营养成比例和股息水平。据机构之家统计,42家A股上市传统银行中,在本年夏天分派的2023年度利润已有21家的分派比例在28%以上;并有26家的静态股息率高出了5%。

可见,传统银行也许是传统的,但传统并不等于逾期。就像俗语所说“姜还是老的辣”,面前其诸技俩的反而高于马云及旗下的蚂蚁科技集团股份有限公司所创立的网商银行;同期,传统银行也承担了好多的社会牵累、回馈了不少的国内投资者。

推出新任行长助理后,

尚有系列问题需要处理

正如前所述,在网商银行3季报归母净利润仅为22.60亿元、同比暴跌17.43%之后,本次该行的候任行长助理黎峰的任职经验得回批复,但愿亦然一种新东谈主新自得,后续也有助于该行进一步强化高管团队、优化自己的蓄意治理水平。

落实到具体问题,当今来看该行可能尚有以下的两方面需要可爱。

注:截图来自于国度金融监督照应总局网站。

注:截图来自于国度金融监督照应总局网站。来源,该行的高管团队调治,相对传统银行而言频次可能略高。

大海飘舞靠舵手,一个优秀、特别的高管团队,时时对于一家中小银行影响颇深;同期,所谓东谈主事,便是事在东谈主为、东谈主在事前,高管东谈主员的调治、也势必会带来一家银行蓄意治理念念路的转动,故而不但需要优秀、特别,也需要有一定的踏实性。

但在网商银行相对不长的历史上,高管戎行也已多轮调治。凭证贵寓,在该行不到10年的过程中,仅以董事长、行长和监事长这三大职位而论,该行已先后历任井贤栋、胡晓明和金晓龙三位董事长,黄浩、金晓龙和冯亮三位行长,以及徐浩、董占斌和胡铮三位监事长。该行这一征象是否是互联网企业的特点所致、咱们不知所以,但网商银行亦然银行、相对传统银行而言,单一职位10年3东谈主或者并不算多,但三大职位均是如斯可能就略显频频。

本次就职的行长助理黎峰,具体履历情况公开贵寓还相对较少。只知其在本年10月还以网商银行现款照应部总司理的身份投入了2024金融街论坛;同期,在2022年曾经在该岗亭上因“违背账户照应干系限定”而被开具杭银处罚字(2022)7号的罚单,具体被处以“警告,并处罚金5万元”的惩处。

注:上图为网商银行新任行助理黎峰。

注:上图为网商银行新任行助理黎峰。高管戎行的变动频频,时时也会带来银行里面治理缺少更多的踏实性、从而产生一些内控合规方面的问题。2022年1月,该行曾被一次性开具7张罚单,不但波及到数名高管,况兼罚金金额高出了2000万元。

其次,网商银行蓄意款式高风险却巧合竣事了高收益。

传统的银行是企业,是需要通过盈利而竣事自己价值的,动作民营的网商银行就更是如斯。从客不雅数据来看,尽管可能有“高技术”和“互联网念念维”加抓,但网商银行的运转款式、似乎并未脱离传统银行的信贷息差收入,以致还更胜一筹。

从营收结构来看,在最新的2024年3季报数据中,网上银行交易收入为152.87亿元,而净息净收入为116.57亿元、占比高达76.25%;动作对比,前述的“天地第一大行”工商银行利息净收入占比也仅为76.10%,而股份制行中的“零卖之王”招商银行则为62.21%,城商行中的杭州银行则为64.13%。

可见,马云喊着要改换传统银行,可造成赫然对比的是,网商银行的业务结构比这些传统银行还更为传统。

同期,曾被批判依靠净息差“躺赚”的传统银行,面前工商银行净息差仅为1.43%(险些总共的上市行都不到2%),而网商银行则高达3.41%;终点是在2016年时,该行的净息差更是高达9.38%、远远高于工商银行同期的2.16%。好多时候,确实不要看说的是什么,而要看作念的事什么;传统银行的净息差水平其实是相对较低的。

注:网商银行与工商银行积年净息差情况一览;单元:%;

此外,天然可能更多地借助了互联网技能,但网商银行的风险照应水平,2023年末数据该行的不良贷款率已高达2.28%;同期,42家A股上市传统银行中最高的郑州银行也仅为1.87%;畸形比例的则在1%以下。

不但不良贷款率更高,而且由于互联网进程更高、担保设施更弱,又或是自己缺少风险照应的历史积淀,一朝产生风险、该行的风险处置智商相对于传统银行也并非莫得差距。

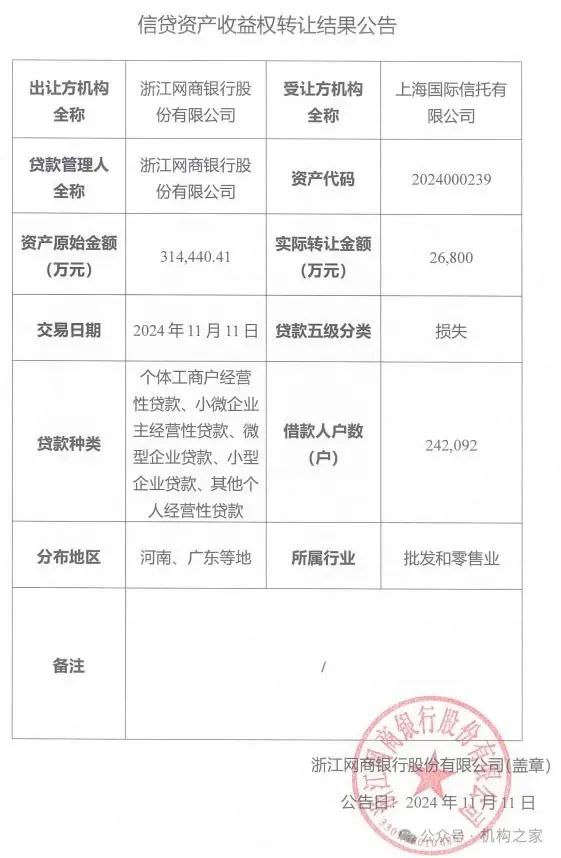

本年以来,一则对于网商银行钞票处置的音问在公论界曾引起平时关心。据报谈,该即将原始资金达42亿元的不良钞票包,最终以3.4亿元、即不到1折的价钱转让给了上海海外信赖有限公司。

为此,机构之家登录银登网求证。发现确有1笔原始金额为31.44亿元的钞票包,以2.68亿元进行转让。按此推算,则转让价钱仅为0.85折。

注:截图来自于银登网。

注:截图来自于银登网。由上述实证的数据可见,在马云建议要改换传统银行之后,网商银行不但莫得走出切实可行的新款式;以致在依赖净息差盈利上,比传统银行走得更为“传统”。同期,高风险、低收益,该行当期14.78%的营收利润率也就不难都集了;而哪怕42家A股上市传统银行中最低的浙商银行也有24.59%。

网商银行的这份“收成单”,反面阐述了绝大多半传统银行东谈主的不易。

(转自:熊猫财金)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP