栏目分类

热点资讯

日跌超4%的啤酒板块:基本面+估值短期走弱,低估值龙头或迎“高端化”机遇

发布日期:2024-12-16 13:48 点击次数:158

在嘱托地方啤酒热度不停,但在二级市集似乎并不果真。

连年来,奉陪“早C 晚A” 这一流行生计格局的风靡,诸如夜间音乐节、烧烤摊、露营地、小酒馆、街边路旁等地,皆成为年青东谈主寻觅舒服、宣泄厚谊的热门阵势。借助啤酒安闲热诚已然成为一种习尚,而诸如斯类与热诚联系的浪费诉求正握续拓宽啤酒浪费的规模。

然而,对照啤酒股的股价和估值来看,啤酒股在二级市集却不“风靡”。

12月13日,港股啤酒板块大幅走低,盘中一度跌近5%,截止收盘该板块下降4.09%,跌幅靠前,收于672点。拉永劫辰线来看,本年10月初啤酒板块达到短期高点915.062点之后,便直转向下,扫数下行,功令当今该板块51往来日累跌超25%,市盈率TTM为14.97倍,处于显著低位。

(行情着手:富途)

(行情着手:富途)

那么,啤酒板块何故会出现如斯反差的局面?

市集足够,盈利改善全靠高端啤酒拉?

透过行业数据来看,受市集足够和浪费结构的变化影响,中国啤酒产量握续下滑。

2014年,中国啤酒产量达到近十年顶峰,约为4936万千升。跟着市集足够和浪费结构变化,2019年中国啤酒产量已跌至3765万千升。2020年受疫情影响,浪费场景进一步减少,尤其是餐饮和文娱阵势的关闭,对啤酒浪费产生了较大影响,同庚中国啤酒产量跌至谷底,产量下滑至3,411万千升。

产量的握续下滑,折射的另一方面则是市集需求的疲弱。

据勤策浪费数据清晰,2024年,啤酒行业合座需求承压,餐饮浪费和天气要素对啤酒浪费产生了较大影响。2024年1-10月,中国啤酒产量累计达2536万千升,同比下降6.1%。同期,行业呈现显著的季节分化特征,6月、7月为2024年啤酒产量最高点,啤酒产量达358.6万千升,这与即饮浪费场景不无关系,即第二、三季度由于气温较高,为传统浪费旺季,而气温较低的第一、四季度则为淡季。

然而,即便二、三季度是传统旺季,但从行业前三季度的事迹进展来看,啤酒行业并不如念念象中的那么乐不雅。

阐明万联证券统计夸耀,2024前三季度,啤酒板块营收共计608.24亿元,同比减少1.91%,增速较客岁同期下降9.37pcts;归母净利润共计84.81亿元,同比增长7.73%,增速较客岁同期下降10.15pcts。

(数据着手:万联证券)

(数据着手:万联证券)

不外,亦有令东谈主甘心的是音信,即行业盈利才智冉冉回暖。阐明联系研报清晰,2024年前三季度,啤酒板块盈利才智握续向好,毛利率、净利率辩认为44.52%、16.79%,同比+1.68pcts、+1.39pcts。

上述数据的进展,无疑也清晰了啤酒行业当下的见地近况——营收的下滑,足够的市集难以拓荒更多的需求增量,盈利才智的改善则意味着行业高端化有所收效,但利润增速放缓惟恐也反映出一定的增长压力。

在现时健康浪费理念平日流行的大配景下,多量浪费者效力追寻小数且限度的啤酒饮用格局,啤酒浪费已然从往昔单纯的 “畅意痛饮” 过渡至如今更为小心品性与适量的 “详尽品尝” 阶段,即从 “您要喝好” 冉冉迈入“您喝好点”的新本事。

具体到各家品牌的高端化进展,上半年,华润啤酒中档及以上啤酒销量占比初度超越50%,次高级及以上啤酒销量较客岁同期已毕了个位数增长,高级及以上啤酒销量同比增长超越10%;青岛啤酒主品牌销量为261万千升,中高端以上居品已毕销量189.6万千升,带动公司千升酒商业收入同比增长1%,但对比客岁同期数据均有不同程度下滑。

另外,由于燕京啤酒和珠江啤酒高端化进度较晚,高增长主要受到客岁同期低基数效应的影响。2024半年报夸耀,燕京啤酒中高级居品已毕商业收入约50.64亿元,同比增长10.6%,占主商业务收入的68.54%;珠江啤酒也不遑多让,上半年高级居品营收20.4亿元,同比增长17.19%,占主商业务收入的70.95%。

不错看到,在行业需求握续疲软、行业增速放缓等压力影响下,联系啤酒股2024年里事迹和估值承压显著显著亦然猜想之中的事。

高端化趋势握续,低估值龙头迎布局契机?

正所谓“莫得一个冬天不错跳跃”,诚然当今的啤酒行业苦“存量竞争期间”已久,但向高端化迈进照旧一个环节冲破口。

当下,啤酒行业已然迈入高端化进度的下半场,头部酒类企业纷繁踏入运营体系的深度打磨与完善阶段,握续深刻挖掘居品性量, 全力鞭策样板单品进阶为百万吨级别的爆款大单品,以此达成高端居品的世界性布局与奉行。

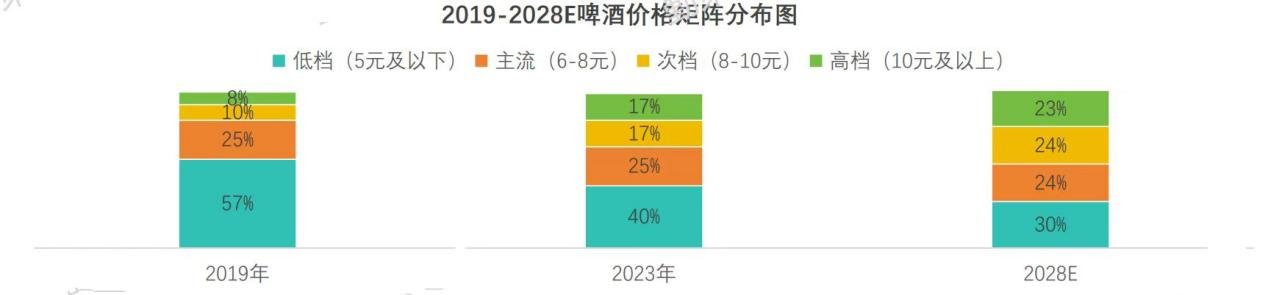

瞻望改日五年,啤酒市集的价钱带神色将发生显贵变化,8 - 10 元价钱带的中档酒将冉冉取代现存的 6 元价钱带,这一高端化发展趋势具有较高的细目性。议论 6 元价钱带的市集领域有望从现时的 600 万吨驾御拓展至约 850 万吨,而 10 元及以上价钱带的销量也将从 600 万吨凹凸扩容至 800 万吨,不外其扩容速率相较于次高级居品会稍显迟缓。

更进一步来看,改日行业将干预打磨运营、高端世界化阶段,低档占比进一步削弱,高端和次高级销量占比加多,行业净利率有望链接普及。

更进一步来看,改日行业将干预打磨运营、高端世界化阶段,低档占比进一步削弱,高端和次高级销量占比加多,行业净利率有望链接普及。

在这么的发展配景下,一些在高端化布局中占有先发上风的低估值龙头或将迎来布局契机。

其中,德邦证券指出,除重庆啤酒毛利率遥远稳固在50%驾御外,近3年主流啤酒企业单季度毛利率水平合座仍呈现同比普及的趋势,行业坚握高端化发展的标的并未改变。瞻望25年,议论在计谋刺激下啤酒现饮浪费场景有望加快收复,行业高端化进场仍相比乐不雅,龙头公司有望重回量价都升的增长轨谈,啤酒弱基本面或获得改善。

此外,开源证券亦暗意,年内啤酒受到天气影响,销量低于预期,往2025年瞻望,在低基数的配景下,跟着经济回暖,餐饮大要率复苏,也会对啤酒销量产生催化,同期访佛业业结构升级仍在握续,可怜惜青岛啤酒(00168),华润啤酒(00291)等低估值龙头。

概括上述种种,智通财经以为,在计谋刺激浪费复苏的预期访佛餐饮场景竖立的大配景下,啤酒照旧受益板块,或将迎来基本面和估值的双重改善。同期,天然市集竞争较为浓烈,行业相聚度较高(2023年中国啤酒行业的CR6销量达到92.6%),但不错预感的是,通过行业洗牌,具有浩瀚实力的企业将愈发突显其市集价值,因此冷漠密切怜惜啤酒低估值龙头的复苏机遇。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李显杰

著作环节词: 啤酒板块 中国啤酒 啤酒行业 我要反馈 -->

VIP课程保举

加载中...

新浪直播

百位牛东谈主在线解读股市热门,带你挖掘板块龙头

收起

VIP课程保举

加载中...

新浪直播

百位牛东谈主在线解读股市热门,带你挖掘板块龙头

收起

新浪财经公众号

新浪财经公众号

24小时转换播报最新的财经资讯和视频,更多粉丝福利扫描二维码怜惜(sinafinance)

联系新闻 --> 加载中 --> 点击加载更多 --> --> -->