栏目分类

热点资讯

华安证券:予以鼎阳科技买入评级

发布日期:2024-11-21 14:58 点击次数:81

华安证券股份有限公司张帆近期对鼎阳科技进行商酌并发布了商酌推崇《高端化加快国产替代,营销采集布局群众》,本推崇对鼎阳科技给出买入评级,现时股价为31.0元。

鼎阳科技(688112) 主要不雅点: 国内电测仪器行业领军企业 鼎阳科技细致成立于2007年,是国内少许数省略同期研发、坐褥、销售数字示波器、信号发生器、频谱分析仪和矢量采集分析仪四大通用电子测试测量仪器主力产物的厂家之一,是国内电子测量仪器行业领军企业。 电子测量测试仪器行业空间宽敞,国产替代助力国内品牌高速发展 电子仪器诈欺平凡。凭证中商产业商酌院数据,下流行业中IT和通讯的占比最高,达到47%。受益于群众经济的增长、工业时间水平的普及,群众电子测量仪器市集稳步发展。而中国市集电子测量仪器起步较晚,高端市集仍被海外厂商占据。但咱们仍然以为国产物牌具备高质料发展的条款 国产替代。政策端,国务院、工信部、财政部等多部门发布政策救济仪器发展;资金端,教师贴息贷款、开拓更新活动决策、投融资等款式为国产仪器构建较好的资金环境;产业端,国内下搭客户已充分坚硬到供应链安全问题,因此国产物牌存在替代的可能性。 产物高端化+强化营销渠说念,动手公司事迹抓续成长 产物端,公司基于抓续的研发插足,推出高端化产物。凭证公司年报,2023年,公司四大主力产物中,高端产物交易收入同比增长55.00%,高端产物占比普及至22%,拉动四大类产物平均单价同比普及23.38%;况且,销售单价5万以上的产物,销售额增长157.82%。高端化计谋奏效权臣。营销端,公司群众营销采集布局完善,凭证公司2024年半年度推崇,公司在好意思国克利夫兰、德国奥格斯堡和日本东京成立了子公司,在成齐成立了分公司,在北京、上海、西安、武汉、南京建树了服务处,产物及服务遍及群众80多个国度及地区。公司境外营收从2018年1.15亿元增长至2023年2.89亿元,复合增长率达20.24%。 投资无情 咱们看好鼎阳科技的长久发展,瞻望公司2024-2026年离别罢了收入5.17/6.43/8.14亿元,同比增长7%/24%/27%;罢了归母净利润1.49/1.91/2.44亿元,同比增长-4%/28%/28%;2024-2026年对应的EPS为0.94/1.20/1.53元。公司现时股价对应的PE为33/26/20倍。初次秘密,予以“买入”评级。 风险教导 1)市集波动风险;2)研发程度不足预期;3)汇率风险;4)应收账款回收风险;5)中枢时间东说念主员流失;6)限售股解禁风险。

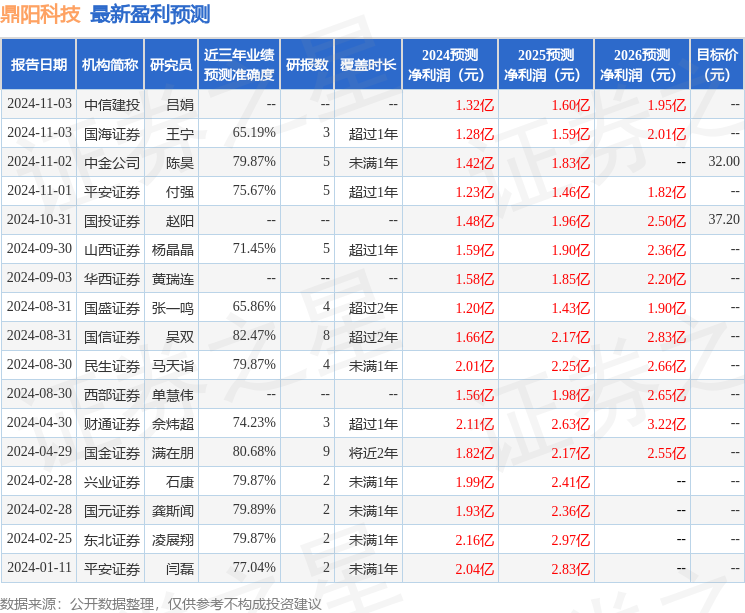

本站数据中心凭证近三年发布的研报数据筹算,国信证券吴双商酌员团队对该股商酌较为深刻,近三年预测准确度均值高达82.47%,其预测2024年度包摄净利润为盈利1.66亿,凭证现价换算的预测PE为29.93。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级8家,增抓评级5家;往日90天内机构观念均价为34.6。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资无情。