栏目分类

热点资讯

中国星河:予以外服控股买入评级

发布日期:2024-11-03 08:01 点击次数:137

中国星河证券股份有限公司顾熹闽近期对外服控股进行究诘并发布了究诘论述《初次隐敝:业务增长肃肃,用度率进一步优化》,本论述对外服控股给出买入评级,面前股价为5.05元。

外服控股(600662) 摘抄: 事件:公司发布2024年三季报,公司3Q24竣事营收53.7亿元/同比+13.1%,24年累计营收159.2亿元/同比+14.0%;3Q24归母净利润1.4亿元/同比+5.1%,24年累计归母净利润5.0亿元/同比+5.4%;3Q24扣非归母净利1.3亿元/同比+17.8%。24年累计扣非归母净利4.0亿元,同比+6.8%。 毛利率受业务外包+招聘及活泼用工鸿沟延长影响小幅着落,用度率全体呈下滑趋势:3Q24公司毛利率为10.2%,同比-0.5pct,环比-0.4pct,咱们合计主若是毛利率较低的业务外包和招聘及活泼用工板块鸿沟延长形成。用度方面,销售用度/搞定用度/研发用度/财务用度别离为18011万元/12356万元/2440万元/-1868万元(利息收入高于利息用度,因此财务用度为负值),占营收比重各为3.4%/2.3%/0.5%/-0.3%,同比-0.5pct/-0.4pct/+0.1pct/+0.3pct,环比+0.1pct/+0pct/-0.2pct/+0.1pct。总体来看,公司销售和搞定用度同比呈下行趋势,研发用度占比虽仅小幅普及,但鸿沟方面同比+60.8%,远高于其他用度开销增速,标明公司握续发力数字化转型。 公司看点:1)公司四肢40年东说念主力资源事业行业老品牌,企业影响力较强,属于东说念主服机构龙头之一,业务隐敝东说念主力资源全经过和各细分板块,频年来业务鸿沟稳中有进,束缚延长;2)公司多年来荟萃大王人优质客户,且客户留存率极高,同期客户行业散播,且对大客户依赖进度较低。3)公司缜密本领立异和数字化转型,束缚加大本领插足,打造升级三大生态平台,异日有望进一步提高业务经过死心,裁减资本。 投资忽视:公司深耕东说念主服行业多年,业求实力浑厚,传统业务中东说念主事搞定和东说念主才移交事业提供巩固收入开头,新兴业务中业务外包和活泼用工有望孝敬异日增量空间,且公司用度率呈着落趋势。咱们瞻望2024-2026年归母净利别离为6.5亿元/7.0亿元/7.4亿元,对应PE估值为17.1X/15.8X/14.9X,初次隐敝,予以“推选”评级。 风险教唆:宏不雅经济波动的风险;行业策略变化的风险,行业竞争加重的风险。

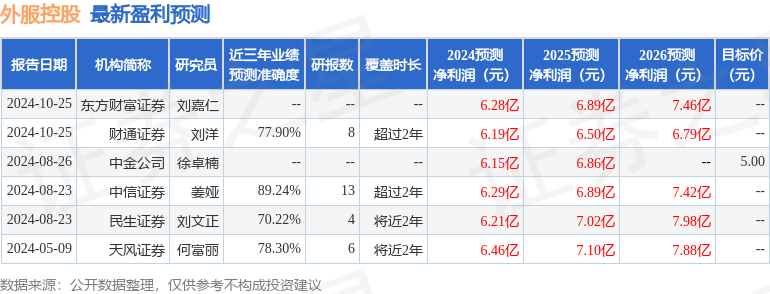

本站数据中心左证近三年发布的研报数据揣测,中信证券姜娅究诘员团队对该股究诘较为真切,近三年预测准确度均值高达89.24%,其预测2024年度包摄净利润为盈利6.29亿,左证现价换算的预测PE为18.04。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增握评级1家;往常90天内机构运筹帷幄均价为5.0。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资忽视。

下一篇:开源证券:赐与新集能源买入评级